交通事故に遭ってしまったら示談する前に交通事故の慰謝料など保険金請求はお任せください。

示談を始める前に交通事故の慰謝料など保険金請求はお任せください。

現在、交通事故の慰謝料など、金銭的な問題はほとんどが示談で解決されていますので、保険会社の示談金を提示されたときにほとんど説明がないと不満をお持ちの方が多いのです。

交通事故の慰謝料である保険会社からの保険金は、保険会社との示談によって大きく変わりますから、ご自身で交渉される前に、相談ください。

損害賠償請求書を出す場合にも、損害賠償額を決定しそれを裏付けるための証明をしなければなりません。

きちんと調べて計算された金額と保険会社の提示する金額を比べていただいたら、その金額の隔たりに驚かれることと思います。

示談は示談書として書面に残すことが多いですが、口頭での約束でも示談は成立します。

安易な口約束は後々トラブルを引き起こしかねません。

※行政書士は直接代理人として示談に関わることはできません。

")

*軽いけがや小さな事故でも低料金で済み、被害者側に立ったサポートをします。

交通事故に関するお悩みはどんな事でもお気軽にご相談ください。

・ 治療費用+入院雑費+通院費+休業損害+慰謝料 を足した損害賠償額を指します。

< 治療費用の計算方法 >

治療費用に関しては、交通事故で負った怪我の治療に掛かった相当必要実費が全額認められますので、病院で貰う領収書などで正確に確認しておく必要があります。

< 入院雑費の計算方法 >

入院雑費基準

¥1,100/1日 これらの額に入院の日数を掛けて算出します。

< 通院費の計算方法 >

通院日は、事故でタクシー利用が相当であると判断される以外は公共の交通機関(電車やバスなど)を利用した 際の料金を基準として計算します。

病院から家までの往復に掛かる料金×実通院日数で算出していきます。

< 休業損害の計算方法 >

休業損害は、事故前3ヶ月の給与所得額を90日で割り、1日あたりの給料の平均額を算出し、事故で休業した日数を掛けます。

例えば、あなたの1日の平均給与額が¥15,000であって、事故による休業が10日だとしたら、

¥15,000×10= ¥150,000 となります。

ただし、気をつけなければいけないのが自賠責の場合、1日の平均給与額が¥5,700から¥19,000の範囲として扱いますので、ご確認ください。

< 料金・報酬 >

<相談料>

\5,250(30分)、契約の場合は徴収致しません。

*但し

<報酬額>

当事務所に依頼したことにより増加した金額の15%を報酬額とさせて頂きます。

※委任契約となりますので、結果を保証するものではありませんので、ご了承ください。

「税理士は

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

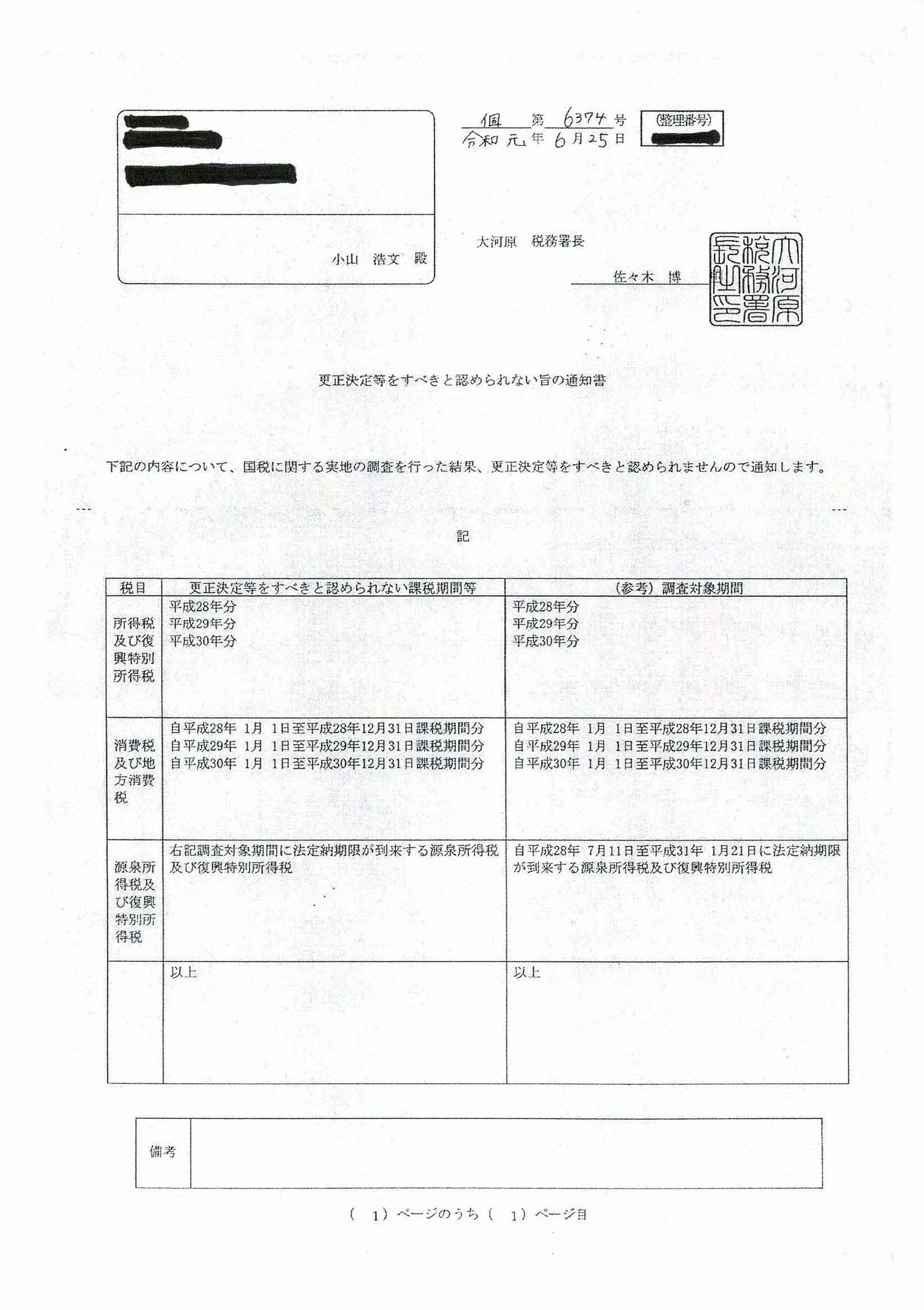

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

税理士は 資格を持ったサービス業です。

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

お気軽にお問い合わせください。

〒989-1245 宮城県柴田郡大河原町字新南31-11

TEL 0224-51-8018

FAX 0224-86-5801

E-mail oyamatax@road.ocn.ne.jp

営業時間 9:00-18:00(月~金)

定休日 土・日・祝日

対応地域:

柴田郡、大河原町、村田町、柴田町、川崎町、伊具郡、丸森町、亘理郡、亘理町、仙台市(青葉区、宮城野区、若林区、太白区、泉区)、福島県