今回のテーマは経営セーフティ共済(中小企業倒産防止共済制度)です。

みなさん、経営セーフティ共済という国の制度を御存知でしょうか。

私は中小企業基盤整備機構の回し者ではありませんが、これは非常に良い制度だと思っています。

簡単に言いますと取引先が倒産等をした場合に共済金の貸付けが受けられる制度です。

さて、ではどのような方が加入できたり、どのようなメリットがあるのかを見てみましょう。

1. 加入できる方

① 個人事業主の方で事業を1年以上引き続き行っている方。

②会社の場合は業種により「資本金等の額」または「従業員数」のいずれかに該当し事業を1年以上引き続き行っている方。

| 業 種 | 資本金等の額 | 従業員数 |

|---|---|---|

| 製造業・建設業・運送業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業み) | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業(一部除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億件以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

③ 企業組合、協業組合

④ 事業協同組合、商工組合等で、共同生産、共同販売等の共同事業を行っている組合。

※ 中小企業の法人、個人事業に該当していれば、上記のように通常は加入要件は満たしていると思います。

ただし次のいずれかに該当する方は、加入できません。

| (ア) | 住所または主たる事業の変更を繰り返し行ったため、継続的な取引の状況の把握が困難な方 |

| (イ) | 事業に係る経理内容が不明の方 |

| (ウ) | すでに貸付けを受けた共済金または一時貸付金の償還を怠っている方 |

| (エ) | 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)から返還請求を受けた共済金、一時貸付金、早期償還手当金、解約手当金の返還を怠っている方 |

| (オ) | 納付すべき所得税または法人税を滞納している方 |

| (カ) | 12 か月分以上掛金の納付を怠ったため、または偽りその他不正の行為等のため、中小機構によって共済契約を解除され、解除された日から1 年を経過していない方 |

| (キ) | 偽りその他不正の行為により共済金もしくは一時貸付金の貸付け、または早期償還手当金もしくは解約手当金の支給を受け、または受けようとした日から1 年を経過していない方 |

| (ク) | 現に共済契約者となっている方 |

2. 毎月の掛金

① 月額5千円~20万円の範囲で自由に選べます。(5千円単位)

② 加入した後でも掛金の増減はできます。(減額には事業規模の縮小など一定の要件が必要)

③ 掛金総額が800万円になるまで積立できます。

④ 掛金総額は掛金月額の40倍に達した後は掛金の掛止めもできます。

3. どのような時に貸付けが受けられるのか

取引先事業者が倒産して売掛金債権等が回収困難となった時に貸付けが受けられます。

(夜逃げ等の場合は貸付けを受けれません)

4.どれだけ貸付けが受けられるのか。

「回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額(MAX8,000万円)」のいずれか少ない額。

5.貸付条件

「無担保・無保証人・無利子」です。返還期間は貸付額に応じて次のとおり設定されています。

| 貸付額 | 償還期間 (6ヶ月の据置期間を含む。) | 償還方法 |

|---|---|---|

| 5,000万円未満 | 5年 | 54回均等分割償還 |

| 5,000万円以上6,500万円未満 | 6年 | 66回均等分割償還 |

| 6,500万円以上8,000万円以下 | 7年 | 78回均等分割償還 |

ただし、共済金の貸付けを受けると貸付金の10分の1に相当する額が積み立てた掛金総額から控除されます。

※ 取引先事業者に倒産をしていなくても資金が急に必要となった場合は解約手当金の範囲内で「一時貸付金」の制度があり、貸付けが受けられます。

6.解約した場合

12ヵ月以上掛金を納付していれば自己都合の任意解約でも解約手当金が受けられます。(掛け捨てではありません。)

| 掛金の納付月数 | 任意解約 | みなし解約(※1) | 機構解約(※2) |

|---|---|---|---|

| 1ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月 | 100% | 100% | 95% |

ただし、共済金の貸付けを受けると貸付金の10分の1に相当する額が積み立てた掛金総額から控除されます。

※1 「みなし解約」とは、個人事業主が亡くなった場合や、法人(会社など)を解散した場合、

法人を分割(その事業のすべてを承継)した場合、個人事業のすべてを譲渡した場合に該当します。

※2 「機構解約」とは、12ヶ月分以上掛金の払込みが滞った場合に、中小機構が行う解約です。

つまり、40ヵ月以上納付し、任意で解約しても100%の解約手当金が受け取れるということです。

7.メリット

会社等の法人の場合は損金に算入、個人事業の場合も必要経費にすることができます。(租税特別措置法第28条第1項第2号、同法第66条の11第1項第号)

また、前納掛金については、前納の期間が1年以内であるものは、支払った日の属する年分または事業年度において、必要経費または損金に算入できます。(租税特別措置法に係る所得税の取扱いについて(昭和55 年通達)28 の3、租税特別措置法関係通達(法人税編)(昭和50年通達)66 の11 – 3)

つまり、会社が多額の黒字になった場合は、決算期前でしたら資金を伴う節税にはなりますが、前納1年以内のものは全額損金または必要経費になりますので節税目的にも活用できると思います。

※生命保険を使った節税方法もありますが、長期間に及ぶもので積立型のものは全額損金にならないので、前納分が1年以内のものなら即時にその期の損金できますから、掛金総額が800万円に達するまでは先にこのセーフティー共済を使ってみてはいかがでしょうか。

8.どこで加入できるの?

①会員や組合員となっている商工会、商工会議所、中小企業の組合等

②現に融資取引等のある金融機関の本支店

9.注意点

解約手当金は個人事業主の場合には所得となり、法人での場合には収益として扱われます。

10.活用方法

取引先事業者の倒産した場合に貸付けを受ける以外では、解約手当金として受けった金額は、上記8の通り所得または収益として取り扱うので多額の税金がかかってしまうということが想定されますので、下記のような場合に活用できると考えられます。

① 自己または従業員への退職金目的の使用

② 期限切れ間近の繰越欠損金がある場合の相殺による活用

③ 自動車や修繕、設備投資等多額の資金を必要とする場合の資金活用

④ 資金繰りが悪化した場合の補てん 等

意外にこの制度を知らない事業主の方がいらっしゃいます。

くどくなりますが前納の期間が1年以内のものは全額損金または必要経費になり、40ヵ月以上納付している期間があれば任意解約でも全額戻ります。

本当にいい制度だと思いますので、ご検討してみてはいかがでしょうか。

詳しく知りたい方は中小企業基盤整備機構または最寄りの商工会にお尋ねください。

「税理士は

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

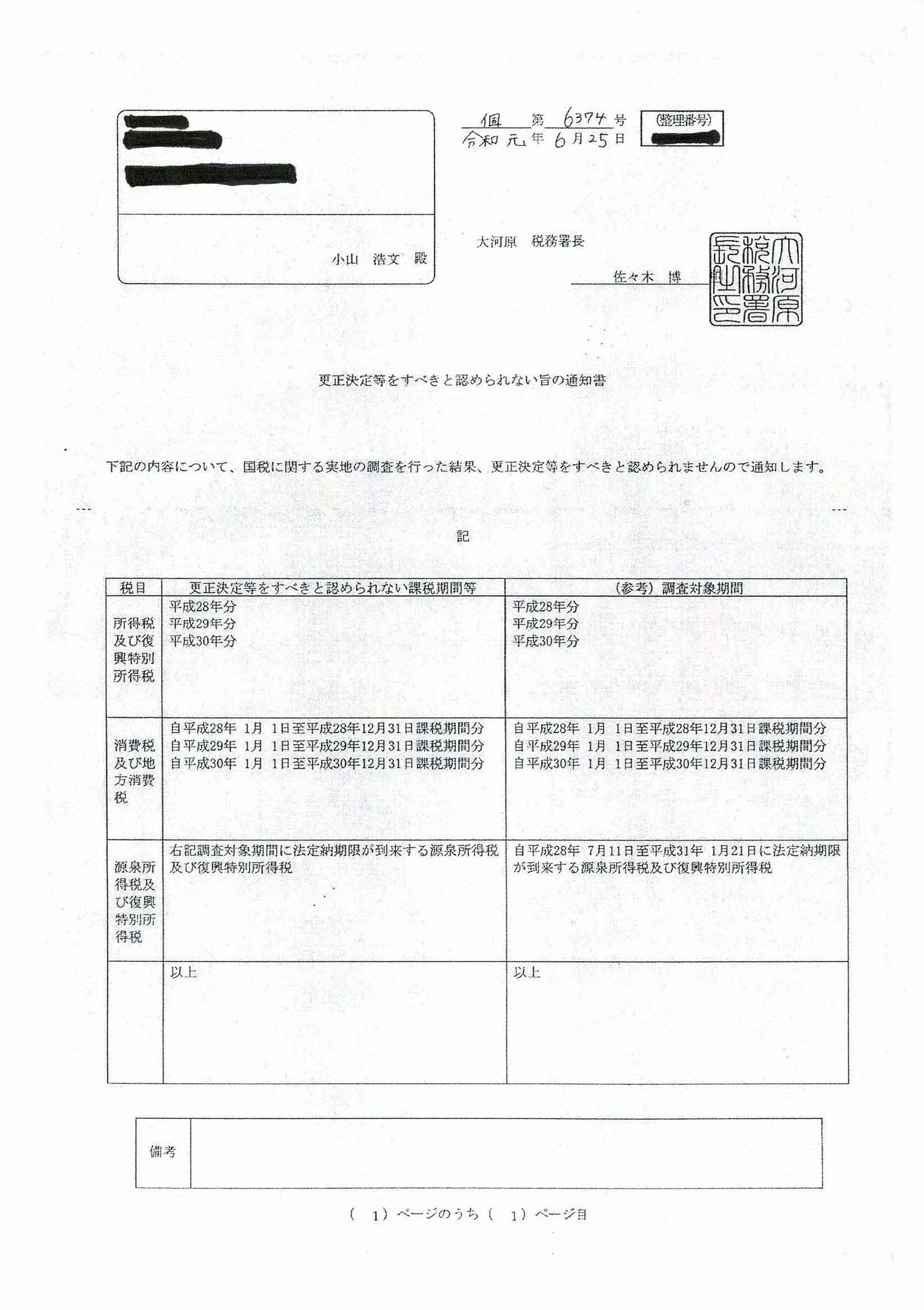

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

税理士は 資格を持ったサービス業です。

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

お気軽にお問い合わせください。

〒989-1245 宮城県柴田郡大河原町字新南31-11

TEL 0224-51-8018

FAX 0224-86-5801

E-mail oyamatax@road.ocn.ne.jp

営業時間 9:00-18:00(月~金)

定休日 土・日・祝日

対応地域:

柴田郡、大河原町、村田町、柴田町、川崎町、伊具郡、丸森町、亘理郡、亘理町、仙台市(青葉区、宮城野区、若林区、太白区、泉区)、福島県