税理士も他のサービス業と同じで、サービスに不満な場合は、他に乗り換える必要もあります。

不満を持ちながら顧問契約を続けることは、会社にとって損失だと思います。

まず一度、他の税理士をお試しください。

それは会社を良い方向へ導く決断です。

また、従業員のいない自営業の方にとっては、税金の事を一人で済ませるのは時間的・精神的に大きな負担となります。

弊事務所では、個人事業主の方の月次監査や記帳代行をはじめ、各種申告書の作成、ファイナンシャルプランナーによる保険契約の見直しなどのアドバイスも承っております。

個人事業主も「青色申告承認申請書」を提出することで青色申告をすることができ、次のようなメリットを得ることできます。

■ 青色申告と白色申告の比較 (参考)

| 青色申告 | 白色申告 | |

|---|---|---|

| メリット | 1.最高65万円の特別控除を受ける事ができる。 | 特典なし |

| 2.家族への給与が必要経費になる。 | 家族1人に年間50万円(配偶者は86万円)の 控除ができる |

|

| 3.特別償却等減価償却の特例を受けることができる。 | できない | |

| 4.赤字を翌年以降3年間繰り越せる。 | できない | |

| 5.30万円未満の少額減価償却資産の必要経費を即時に経費にできる。 | できない | |

| 6.所得金額が少ない方は現金主義による所得計算をすることができる。 (届出書の提出が必要) | できない | |

| 記帳の義務 | 正規の簿記による帳簿が必要となる。 1.仕訳帳 2.総勘定元帳 3.固定資産台帳 4.現金出納帳 等 | 原則として記帳の義務はありませんが、 事業所得が300万円を超える場合は記帳の義務がある。 |

| 決算書 | 貸借対照表と損益計算書 | 収支計算書 |

新たに青色申告の申請をする人は、その年の3月15日までに所轄の税務署長に「青色申告承認申請書」を提出しなければなりません。

なお、その年の1月16日以後に新たに開業した人は、開業の日から2ヶ月以内に申請する必要があることとなっております。

税額の差異(単身者の場合で所得から控除される金額は基礎控除のみとした場合)

1.青色申告65万円特別控除後の課税所得金額等が1,300,000円の場合

| 所得税(5%) | 住民税(4%+6%) | 国民健康保険(14.5%) | 合計税額 | 差額 | |

|---|---|---|---|---|---|

| 65万円控除 | 65,000 | 135,000 | 195,750 | 395,750 1 | 191,750 |

| 白色申告 | 97,500 | 200,000 | 290,000 | 587,500 |

※大まかな数字として表示しています。

住民税均等割が含まれていません。

国民健康保険は所得割分のみで介護分税率を含んでおり、14.5%は私の町の税率です。

2.青色申告65万円特別控除後の課税所得金額等が2,650,000円の場合

| 所得税(10%) | 住民税(4%+6%) | 国民健康保険(14.5%) | 合計税額 | 差額 | |

|---|---|---|---|---|---|

| 65万円控除 | 167,500 | 270,000 | 391,500 | 829,000 | 224,250 |

| 白色申告 | 232,500 | 335,000 | 485,750 | 1,053,250 |

※大まかな数字として表示しています。

住民税均等割が含まれていません。

国民健康保険は所得割分のみで介護分税率を含んでおり、14.5%は私の町の税率です。

3.青色申告65万円特別控除後の課税所得金額等が6,300,000円の場合

| 所得税(10%) | 住民税(4%+6%) | 国民健康保険(14.5%) | 合計税額 | 差額 | |

|---|---|---|---|---|---|

| 65万円控除 | 167,500 | 270,000 | 391,500 | 829,000 | 224,250 |

| 白色申告 | 232,500 | 335,000 | 485,750 | 1,053,250 |

※大まかな数字として表示しています。

住民税均等割が含まれていません。

国民健康保険は所得割分のみで介護分税率を含んでおり、14.5%は私の町の税率です。

上記の通り課税所得金額等が多くなるほど所得税が高くなる(最大40%)ので青色申告65万円特別控除を適用することにより節税効果は大きくなります。

「税理士は

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

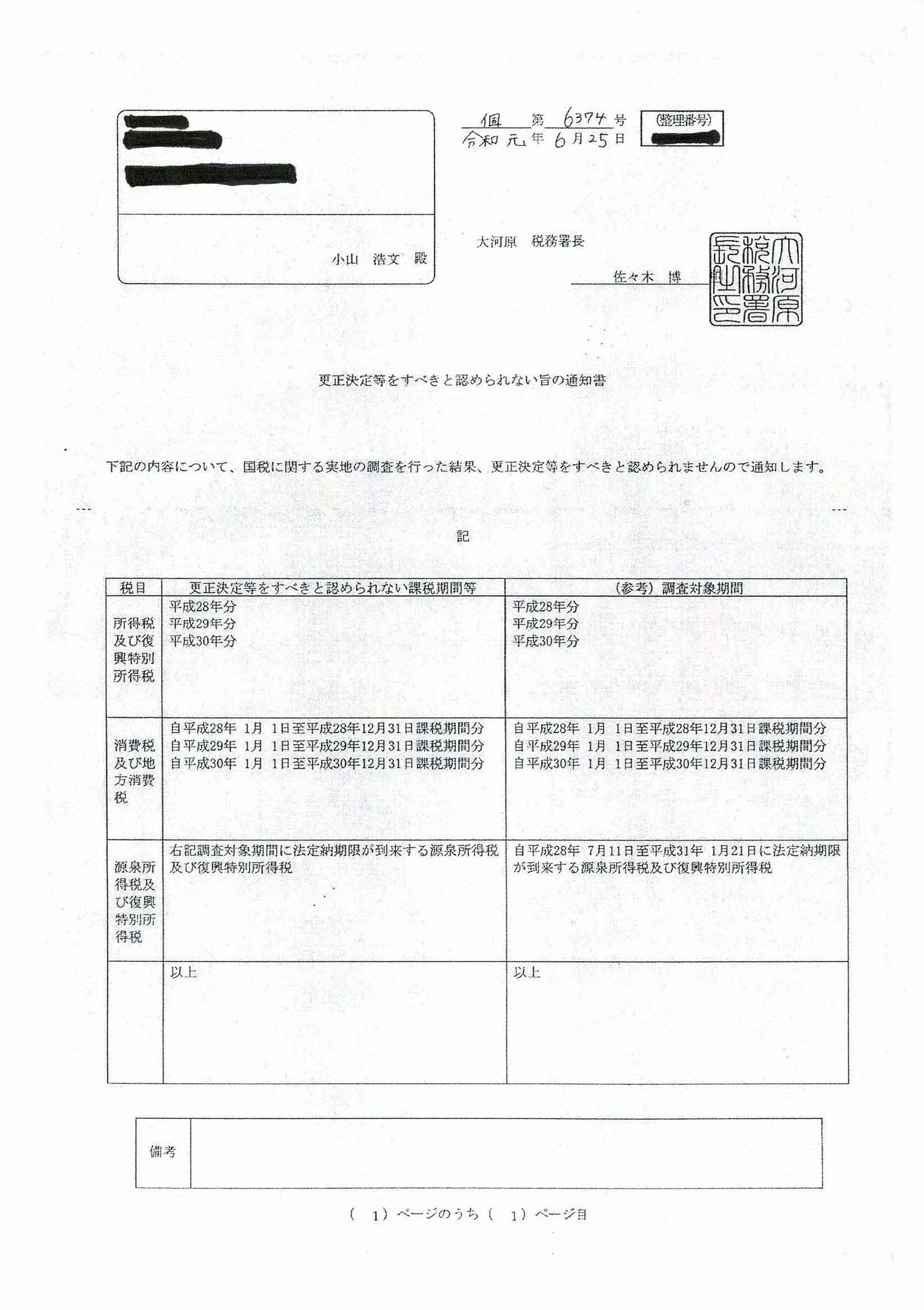

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

税理士は 資格を持ったサービス業です。

お客様のご要望は対応重視や料金重視などお客様の思考・諸事情等によりそれぞれ異なります。まず、お客様が何を望んでいるかを確認した上で、ご不満のない対応をする必要があると考えます。

経営者の方々のお悩みのひとつ、商売を営んでいれば避けて通る事が出来ないのが税務調査です。しかし不正をせず、適正な会計処理をしていれば怖くありません。

当事務所には開業11年目に税務調査が行われました。税理士事務所には、あまり税務調査が入ることは無いと開業前に聞いていたので、連絡があった時は少し驚きましたが、もちろん適正に申告を行っているので、「更正決定等をすべきと認められない旨の通知書」(一般に是認通知書と言われ、修正申告書等を提出せず新たな税金の納付が無い事等を言います)が送られてきました。つまり不正等がないクリーンな事務所であると認められたようなものです。(税理士事務所なので当然ですが…)

お客様にとっては、商売をして儲かって頂く事が一番重要な事ですが、税務調査の結果想定していなかった税金を支払う事になってしまうのでは大変な痛手となってしまいます。

そうならないためも日頃からの会計処理が大事となりますし、もし税務調査となった場合には、こちらと調査官とでは見解の相違は大いにしてありますし、ごく少数ですが無理難題を言ってくる調査官もいますので、近年は特に力を入れています。

お気軽にお問い合わせください。

〒989-1245 宮城県柴田郡大河原町字新南31-11

TEL 0224-51-8018

FAX 0224-86-5801

E-mail oyamatax@road.ocn.ne.jp

営業時間 9:00-18:00(月~金)

定休日 土・日・祝日

対応地域:

柴田郡、大河原町、村田町、柴田町、川崎町、伊具郡、丸森町、亘理郡、亘理町、仙台市(青葉区、宮城野区、若林区、太白区、泉区)、福島県